MC là gì trong kinh tế vi mô?

Kinh tế vi mô là một bộ phận của kinh tế học chuyên nghiên cứu các quyết định của các cá nhân trong từng loại thị trường. Từ đó rút ra các vấn đề về quy luật kinh tế.

MC là gì trong kinh tế vi mô?

Trong kinh tế vĩ mô, MC là tên viết tắt của từ “Marginal Cost” có nghĩa là chi phí cận biên.

Chi phí cận biên là chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm. Chi phí cận biên được tính bằng cách chia sự thay đổi trong tổng chi phí khi một đơn vị bổ sung được sản xuất chia cho sự thay đổi về số lượng sản xuất.

* Ví dụ: Công ty A sản xuất 100 sản phẩm phục vụ cho thị trường với tổng chị phí là 100 triệu đô la. Nhưng do nhu dầu của thị trường tăng lên, công ty đã sản xuất thêm 50 sản phẩm với tổng chi phí bổ sung là 40 triệu lô la. Như vậy, chi phí cận biên lúc này được xác định bằng cách lấy 40 triệu đô chịu chi phí cho 50 sản phẩm, tương đương với 800.000 đồng.

Vai trò của chi phí cận biên đối với doanh nghiệp

Chi phí cận biên có vai trò quan trọng đối với doanh nghiệp, giúp tối ưu hóa mức sản xuất, đối đa hóa lợi nhuận. Ngược lại, nếu doanh thu cận biên bằng hoặc nhỏ hơn chi phí cận biên thực tế, doanh nghiệp cần xem xét lại việc cải thiện quản lý chi phí hoặc doanh thu. Ngoài ra, doanh nghiệp có thể tạm dừng sản xuất vì lúc này chi phí cận biên cao hơn doanh thu cận biên khiến doanh nghiệp phải trả giá và thua lỗ.

Cách tính chi phí cận biên

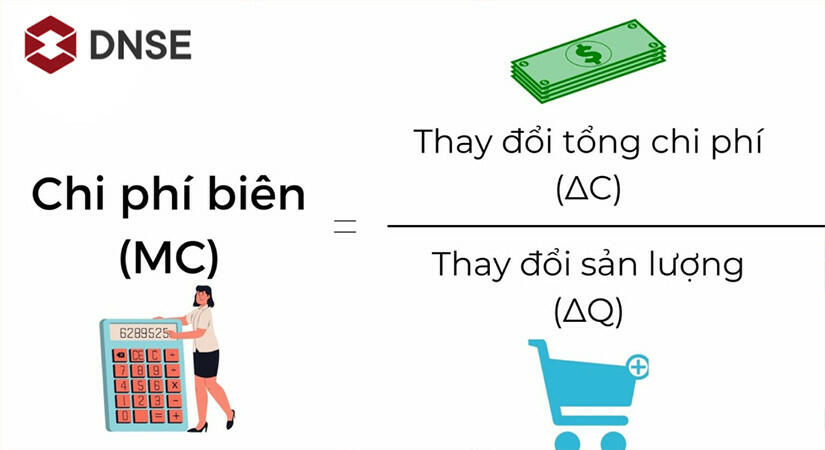

Công thức:

MC = ∆C / ∆Q

Trong đó:

- MC: Ký hiệu của chi phí biên

- ∆C (Thay đổi trong chi phí): Chi phí sản xuất theo sản lượng mới - Chi phí sản xuất theo sản lượng ban đầu.

Ví dụ: Công ty X sản xuất 1.500 máy ảnh với tổng chi phí là 1 tỷ đồng. Sau đó công ty sản xuất thêm 500 máy ảnh, lúc này tổng chi phí cho 2000 máy ảnh là 1,2 tỷ đồng. Để tính ∆C, chúng ta sẽ lấy:

Tổng chi phí theo sản lượng mới (2000 chiếc) - (1500 chiếc). Kết quả thu được là ∆C = 0,2 tỷ.

Áp dụng công thức để tính chi phí biên cho công ty X, ta được: MC = 0,2/500 = 400.000đ

Các lưu ý khi phân tích chi phí biên

Chi phí cận biên rất khó áp dụng cho một số ngành như đóng tàu, máy bay. Các ngành này đều có đặc điểm chung là giá trị WIP tương ứng với doanh thu lớn. Vì vậy, bạn sẽ mất tiền hàng năm nếu bạn không tính chi phí cố định vào giá trị cuối kỳ của sản phẩm dở dang và lợi nhuận khổng lồ khi thành phẩm hoàn thành. Phân tích chi phí cận biên trong trường hợp này sẽ cho kết quả không chính xác. Thời gian thường bị bỏ qua trong tính toán chi phí cận biên. Ví dụ: Hai công việc có cùng chi phí cận biên, nhưng nếu một công việc mất nhiều thời gian hơn để hoàn thành, thì công việc đó thực sự sẽ có chi phí cao hơn công việc kia. Điều này bị bỏ qua trong tính toán và phân tích chi phí cận biên, gây nhầm lẫn. Do đó, doanh nghiệp cần hết sức cẩn trọng trong việc áp dụng chi phí cận biên vào một tình huống cụ thể. Nếu chi phí cận biên không được trình bày và giải thích một cách hợp lý và chính xác.

------------------------------------------

Trên đây là những kiến thức quan trọng mà Toploigiai đã đem đến cho các bạn về Chi phí cận biên cũng như giải đáp thắc mắc cho các bạn câu hỏi MC trong kinh tế vĩ mô là gì?. Hy vọng bạn đã hiểu và vận dụng tốt khái niệm này trong kinh doanh cũng như đầu tư nhé!

Câu hỏi thường gặp

Xem thêm các bài cùng chuyên mục

Tham khảo các bài học khác

CÔNG TY TNHH TOP EDU

Số giấy chứng nhận đăng kí kinh doanh: 0109850622, cấp ngày 09/11/2021, nơi cấp Sở Kế Hoạch và Đầu tư Thành phố Hà Nội