Công thức tính lãi kép? Nêu sự khác biệt giữa công thức tính lãi kép với công thức tính lãi đơn?

Lãi kép (Tên tiếng anh : Compounding Interest) hay còn gọi là Lãi suất kép được hiểu đơn giản là tái đầu tư hay đơn gian hơn là sự bổ sung tiền lãi vào vốn ban đầu. Vậy Công thức tính lãi kép? Nêu sự khác biệt giữa công thức tính lãi kép với công thức tính lãi đơn? Mời các bạn cùng Top lời giải tìm hiểu qua bài viết dưới đây nhé!

Câu hỏi: Công thức tính lãi kép? Nêu sự khác biệt giữa công thức tính lãi kép với công thức tính lãi đơn?

Trả lời:

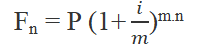

- Lãi kép được tính dựa trên công thức sau:

Trong đó:

P: số tiền vốn ban đầu

i: lãi suất hàng năm (ví dụ lãi 10% thì i = 0.1)

n: số năm

m: số lần ghép lãi trong năm

Fn: số tiền nhận được sau n năm

- Sự khác biệt giữa công thức tính lãi kép với công thức tính lãi đơn

Tiêu chí |

Lãi đơn |

Lãi kép |

Khái niệm |

Số tiền được xác định dựa trên số tiền gốc đã vay, trong một thời gian cố định. | Số tiền lãi được xác định dựa trên cơ sở số tiền lãi của các đợt trước đó được gộp vào vốn gốc để làm căn cứ tính tiền lãi cho các đợt tiếp theo. Lãi suất kép được sử dụng phổ biến hơn trong cuộc sống thường ngày. Nó đem lại nguồn lợi lớn hơn cho các doanh nghiệp. |

Số tiền trả lãi |

Lợi tức nhỏ hơn so với lãi kép | Lợi tức lớn hơn so với lãi đơn |

Số tiền gốc |

Không đổi | Tiếp tục thay đổi trong toàn bộ thời gian này |

Tính lãi |

Được tính dựa trên tiền gốc | Được tính cho là tiền gốc và tiền lãi tích lũy |

Ví dụ |

Nếu lãi đơn được tính là 7% trên một khoản vay 100,000 USD được tra trong 3 năm, thì tổng số tiền lãi mà người đi vay phải trả là: 100,000 USD x 0.07 x 3 = 21,000 USD | Nếu lãi kép được tính là 7% trên một khoản 100,000 USD được trả trong 3 năm, thì tổng số tiền người đi vay phải trả là: 100,000 USD x [( 1 + 0.07)^3-1] = 22,504.3 USD |

Kiến thức vận dụng để trả lời câu hỏi

1. Tìm hiểu về lãi đơn

- Khái niệm: là số tiền lãi chỉ tính trên tiền gốc mà không tính trên số tiền lãi do số tiền gốc sinh ra

- Công thức tính lãi đơn:

T=M (1+r.n)

Trong đó:

T: số tiền cả vốn lẫn lãi sau n định kì

M: số tiền gửi ban đầu

n: số kì hạn tính lãi

r: lãi suất định kì(%)

2. Tìm hiểu về lãi kép

Lãi kép (Tên tiếng anh : Compounding Interest) hay còn gọi là Lãi suất kép được hiểu đơn giản là tái đầu tư hay đơn gian hơn là sự bổ sung tiền lãi vào vốn ban đầu. Nghĩa là khi phát sinh lãi vay được thêm vào vốn ban đầu từ đó lãi phát sinh sẽ được tính dựa trên tổng số vốn ban đầu và số tiền lãi kiếm được.

Khái niệm lãi kép thường được nghe thấy trong lĩnh vực gửi tiết kiệm ngân hàng. Chúng ta sẽ có 1 ví dụ đơn giản dưới đây

Ví dụ : Một tài khoản gửi tiết kiệm ngân hàng là 100 triệu với lãi suất 20%/năm sẽ dư số dư là 120 triệu trong năm đầu tiên và 144 triệu vào cuối năm théu hai và cứ như vậy cho các năm tiếp theo

Để giúp các bạn hiểu hơn về lãi suất kép thì chúng ta cùng tìm hiểu các tính lãi suất kép

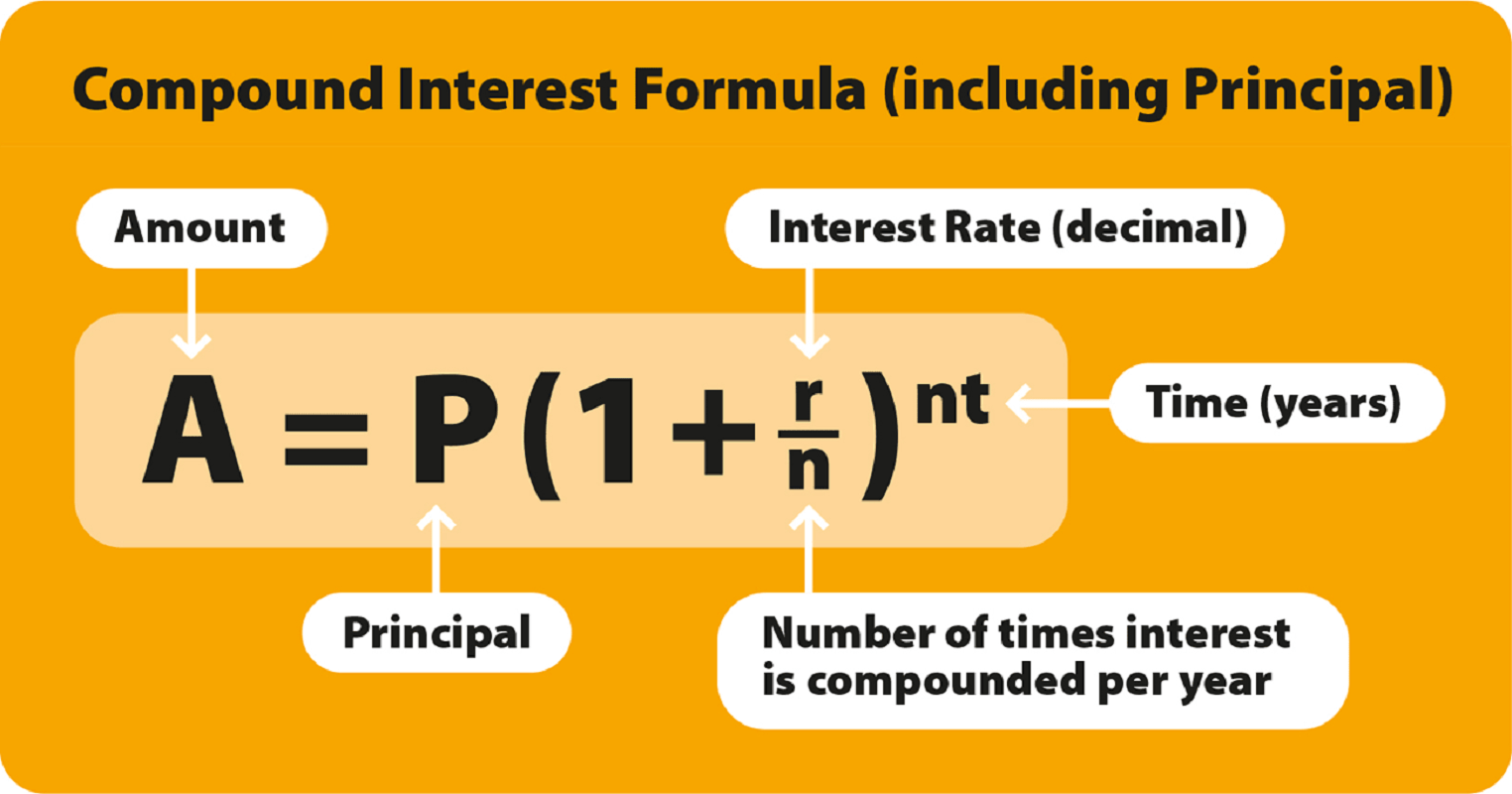

3. Công thức tính lãi suất kép

Lãi suất kép có công thức tính như sau:

Trong đó:

P: là tiền gốc ban đầu mà khách hàng đi vay hay khách hàng gửi tiết kiệm

P’=A: là tổng tiền gốc mới

r: lãi suất danh nghĩa hằng năm do ngân hàng quy định

n: số lần mà tiền lãi được nhập vào tiền gốc trên mỗi năm

t: số năm tiền được mượn

Ví dụ cụ thể:

Bạn đang gửi tiết kiệm tại ngân hàng với số tiền gốc là 100 triệu, lãi suất là 7%/năm. Trường hợp khoản tiết kiệm của bạn được áp dụng lãi kép. Số tiền thu được sau 5 năm sẽ là: 100 x (1+7%)^5 = 140,3 triệu đồng.

Cũng với số tiền này nhưng nếu chỉ tính theo lãi đơn. Sau 5 năm, tổng số tiền gốc và lãi thu về là: 100 x (1+7%x5) = 135 triệu đồng.

4. Trường hợp trả lãi thường xuyên

Nếu lãi được trả thường xuyên hơn thì sao? Nó không phức tạp hơn nhiều so với ở trên, ngoại trừ tỷ lệ phần trăm thay đổi. Dưới đây là một vài công thức ví dụ:

Hàng năm = P × (1 + r) = (trả lãi kép hàng năm)

Hàng quý = P (1 + r / 4) 4 = (trả lãi kép hàng quý)

Hàng tháng = P (1 + r / 12) 12 = (trả lãi kép hàng tháng)

5. Bảng tính lãi kép

Bảng tính giúp bạn kiểm tra cách hoạt động của lãi kép một cách đơn giản và giúp bạn kiểm soát tốt hơn khoản vay hay khoản đầu tư của mình. Giả sử bạn bắt đầu với 1000 đô la và lãi suất là 10%. Nếu bạn trả lãi đơn (không phải lãi kép), vào cuối năm đầu tiên bạn sẽ phải trả 1000 đô la + 10% (tức là 100 đô la khác) và tổng số tiền sẽ là 1100 đô la. Vào cuối 5 năm, tổng số tiền lãi đơn sẽ là $ 1500.

Số tiền bạn phải trả với lãi kép tùy thuộc vào mức độ bạn trả hết khoản vay. Nó chỉ có 1100 đô la vào cuối năm đầu tiên, nhưng lên đến hơn 1600 đô la sau 5 năm. Nếu bạn gia hạn thời gian cho vay, số tiền có thể tăng lên nhanh chóng, cụ thể:

Năm |

Khoản vay ban đầu |

Tổng lãi suất hàng năm |

Khoản vay cuối kỳ |

0 |

$ 1000,00 | $ 1.000,00 × 10% = $ 100,00 | $ 1,100,00 |

1 |

$ 1100,00 | $ 1,100,00 × 10% = $ 110,00 | $ 1,210,00 |

2 |

$ 1210,00 | $ 1,210,00 × 10% = $ 121,00 | $ 1,31,00 |

3 |

$ 1331,00 | $ 1,31,00 × 10% = $ 133,10 | $ 1.464.10 |

4 |

$ 1464,10 | $ 1.464.10 × 10% = $ 146,41 | $ 1.610,51 |

Câu hỏi thường gặp

CÔNG TY TNHH TOP EDU

Số giấy chứng nhận đăng kí kinh doanh: 0109850622, cấp ngày 09/11/2021, nơi cấp Sở Kế Hoạch và Đầu tư Thành phố Hà Nội