Giải bài tập SGK KTPL 10 Bài 9 Chân trời sáng tạo ngắn nhất

Hướng dẫn Soạn Kinh tế Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng ngắn gọn, đầy đủ SGK trang 51, 52, 53, 54, 55 bám sát nội dung bộ sách mới Chân trời sáng tạo

>>> Xem thêm: Tóm tắt Lý thuyết Kinh tế Pháp luật 10 Bài 9 ngắn nhất Chân trời sáng tạo

Mở đầu

Trả lời câu hỏi trang 51 Kinh tế pháp luật 10: Từ những quan sát thực tế, hãy chia sẻ những hiểu biết của em về tín dụng.

Lời giải:

Từ những quan sát thực tế, em hiểu tín dụng là một hình thức cho vay và người vay có trách nhiệm phải hoàn trả lại số tiền đã vay trong một khoảng thời gian nhất định.

Khám phá

1. Khái niệm chung

Trả lời câu hỏi trang 51 Kinh tế pháp luật 10: Em hãy đọc những trường hợp sau và trả lời câu hỏi.

Ông D có nhu cầu vay tiền ngân hàng để mua nhà ở. Với khả năng tài chính hiện tại, ông chỉ trả được 40% trị giá ngôi nhà. Ông dự định đến ngân hàng để vay 60% số tiền còn lại. Khi xem xét hồ sơ của ông, ngân hàng quyết định cho ông vay 60% số tiền còn lại trong thời hạn 10 năm với lãi suất 8,2 %/năm. Đổi lại, ông phải thế chấp sổ đỏ của ngôi nhà. Trong vòng 10 năm, ông D phải cam kết hoàn trả số tiền lãi và vốn đúng tiến độ thì mới được nhận lại sổ đỏ.

- Ngân hàng đóng vai trò gì trong mối quan hệ vay mượn tiền để mua nhà của ông D? Ngân hàng đã dựa vào những điều kiện gì để quyết định cho ông D vay tiền?

- Vì sao ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ?

- Theo em, tín dụng là gì?

Lời giải:

- Trong mối quan hệ vay mượn tiền để mua nhà của ông D Ngân hàng đóng vai trò là bên cho vay.

- Trong trường hợp trên, những điều kiện gì để quyết định cho ông D vay tiền là:

Hồ sơ của ông và với điều kiện là ông phải thể chấp sổ đỏ của ngôi nhà.

Ông D phải cam kết hoàn trả số tiền lãi và vốn đúng tiến độ trong thời hạn là 10 năm.

- Ông D phải cam kết hoàn trả số tiền vay cho ngân hàng đúng tiến độ vì nếu vi phạm, ông sẽ không nhận được sổ đỏ của căn nhà.

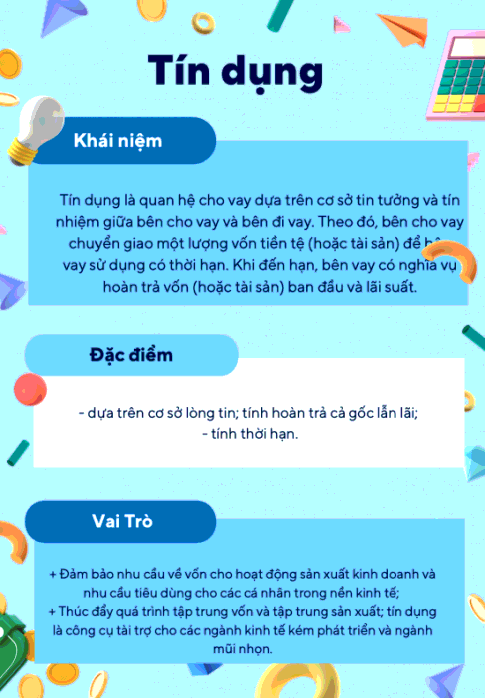

- Theo em, tín dụng là quan hệ cho vay dựa trên cơ sở tin tưởng và tín nhiệm giữa bên cho vay và bên đi vay. Theo đó, bên cho vay chuyển giao một lượng vốn tiền tệ (hoặc tài sản) để bên vay sử dụng có thời hạn. Khi đến hạn, bên vay có nghĩa vụ hoàn trả vốn (hoặc tài sản) ban đầu và lãi suất.

Trả lời câu hỏi trang 51 Kinh tế pháp luật 10: Em hãy đọc trường hợp sau và thực hiện yêu cầu.

Ngân hàng A tiến hành cho các doanh nghiệp, cá nhân trên địa bàn tỉnh K vay vốn hơn 1 000 tỉ đồng, thời hạn vay ưu đãi lên đến 15 năm với mức lãi suất 7,5%. Trong 15 năm, các doanh nghiệp sẽ cam kết thực hiện đúng các quy định pháp luật về sử dụng tín dụng, phải trả đủ số tiền lãi và vốn khi đến hạn hoàn trả. Đây là một dịch vụ tín dụng phổ biến dựa trên tài sản đảm bảo và uy tín của cá nhân, doanh nghiệp với ngân hàng để giúp duy trì, phát triển tiêu dùng và sản xuất kinh doanh.

- Từ trường hợp trên, em hãy cho biết một số đặc điểm của tín dụng.

- Giải thích vì sao khi sử dụng tín dụng phải hoàn trả cả vốn lẫn lãi. Cho ví dụ.

Lời giải:

- Từ trường hợp trên, một số đặc điểm của tín dụng: dựa trên cơ sở lòng tin; tính hoàn trả cả gốc lẫn lãi; tính thời hạn.

- khi sử dụng tín dụng phải hoàn trả cả vốn lẫn lãi bởi vì bất kì khoản vay nào cũng sẽ phải có lãi xuất. Số tiền nợ tổng cộng của bên vay sẽ là tiền vay gốc cộng với tiền lãi suất.

* Ví dụ: Vay ngân hàng 500 triệu với lãi xuất 6%/năm => tổng số tiền vay là 530 triệu/năm (lãi xuất sẽ được cộng dồn theo năm)

Trả lời câu hỏi trang 51 Kinh tế pháp luật 10: Em hãy đọc các trường hợp sau và trả lời câu hỏi

Trường hợp 1.

Ngân hàng B huy động hơn 2 000 tỉ đồng, phân bổ nguồn vốn này cho các doanh nghiệp trên thị trường. Điều này góp phần phát triển nền kinh tế, giúp doanh nghiệp mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm, tăng trưởng tổng sản phẩm quốc nội, bảo đảm an sinh xã hội. Đối với các ngành kinh tế mũi nhọn, các ngành kém phát triển, tín dụng thúc đẩy quá trình phân bổ vốn và phát triển sản xuất, kinh doanh.

Trường hợp 2.

Trong bối cảnh kinh tế khó khăn, Ngân hàng A đã thực hiện nhiều biện pháp nhằm tháo gỡ khó khăn, tăng cơ hội tiếp cận nguồn vốn tín dụng cho các doanh nghiệp. Trong đó, các biện pháp cho vay tín dụng với lãi suất ưu đãi dành cho doanh nghiệp vừa và nhỏ đã góp phần cung ứng vốn, giúp các doanh nghiệp khôi phục sản xuất kinh doanh và thúc đẩy tăng trưởng. Đồng thời, các biện pháp này cũng giảm bớt chi phí trong quá trình lưu thông sản xuất, giúp cho các doanh nghiệp từng bước phục hồi và phát triển.

- Theo em, tín dụng đã đóng vai trò gì đối với các doanh nghiệp trong 2 trường hợp trên?

- Vì sao tín dụng có thể đảm bảo nhu cầu về vốn cho các hoạt động sản xuất kinh doanh trong nền kinh tế?

Lời giải:

- Tín dụng đã đóng vai trò đối với các doanh nghiệp trong 2 trường hợp trên là:

Trường hợp 1: Đảm bảo nhu cầu về vốn cho hoạt động sản xuất kinh doanh, là công cụ tài trợ cho các ngành kinh tế kém phát triển và ngành mũi nhọn.

Trường hợp 2: Đảm bảo nhu cầu về vốn cho hoạt động sản xuất kinh doanh, thúc đẩy quá trình tập trung vốn và tập trung sản xuất.

- Tín dụng có thể đảm bảo nhu cầu về vốn cho các hoạt động sản xuất kinh doanh trong nền kinh tế vì các bên cho vay tín dụng luôn sở hữu một nguồn vốn nhất định, có thể cung cấp cho các doanh nghiệp khi họ cần quay vòng vốn kinh doanh.

2. Đặc điểm của tín dụng

Trả lời câu hỏi trang 52 Kinh tế pháp luật 10: . Em hãy đọc tình huống sau và thực hiện yêu cầu.

Bà G muốn mua một chiếc xe máy 50 phân khối cho con gái. Khi đến cửa hàng bà G được nhân viên bán hàng tư vấn 2 hình thức thanh toán rằng:

- Cô có thể trả trực tiếp một lần bằng tiền mặt hoặc trả góp với lãi suất X%/tháng. Bà G đắn đo:

- Hai hình thức thanh toán này có gì khác nhau vậy cháu?

Nhân viên tư vấn trả lời:

- Thưa cô, nếu chọn thanh toán tiền mặt, thì cô sẽ trả hết một lần và không phát sinh thêm bất kì khoản phí nào. Còn nếu cô trả góp thì cô chỉ cần thanh toán một khoản tiền bằng 30% giá trị của chiếc xe. 70% còn lại sẽ vay tiền ngân hàng. Cô cần trả nợ định kì theo thời gian cam kết và cộng thêm phần tiền lãi cho ngân hàng từng tháng. Bà G băn khoăn vì điều kiện kinh tế gia đình cũng có hạn, không biết nên trả một lần hay trả góp.

Câu hỏi:

- Để có lợi, bà G nên lựa chọn phương thức thanh toán nào là phù hợp?

- Em hãy cho biết việc mua hàng bằng tiền mặt và tín dụng có gì khác nhau. Giải thích vì sao. Cho ví dụ.

Lời giải:

- Trong trường hợp 1, để có lợi thì bà G nên trả một lần vì nếu thanh toán hết một lần, bà sẽ không phải trả thêm bất kì khoản phí nào. Tuy nhiên, nếu bà chưa có đủ tiền thì nên chọn phương thức thanh toán là trả góp, mặc dù sẽ phải trả thêm lãi định kì nhưng bà sẽ không phải chi một số tiền lớn ngay lập tức khi chưa đáp ứng đủ.

- Việc mua hàng bằng tiền mặt và tín dụng khác nhau ở chỗ:

Mua hàng bằng tiền mặt và thanh toán 1 lần: sẽ không phải trả thêm bất kì khoản phí nào.

Vay tín dụng: sẽ phải trả lãi xuất theo tháng và phải trả hết số tiền vay trong một thời hạn nhất định.

Luyện tập

Trả lời câu hỏi trang 54 Kinh tế pháp luật 10: Em đồng tình hay không đồng tình với các nhận định dưới đây? Vì sao?

a. Tín dụng là quan hệ mua bán quyền sử dụng vốn với giá cả là lãi suất.

b. Không có sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng. Tín dụng thực chất là tiền mặt chúng ta vay mượn từ ngân hàng để chi tiêu.

c. Tín dụng là quan hệ vay mượn tiền bạc trên quy tắc hoàn trả vô thời hạn.

d. Tín dụng là quan hệ vay vốn trên cơ sở tín nhiệm giữa bên cho vay và bên đi vay.

đ. Có sự chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng. Sự chênh lệch đó gồm tiền lãi, tiền vốn và chi phí phát sinh do quá hạn hoàn trả.

e. Tín dụng là sự trao đổi các tài sản hiện có để nhận các tài sản cùng loại.

Lời giải:

- Trong các nhận định trên, em đồng tình với các nhận định a, d, đ, không đồng tình với các nhận định b, c, e.

* Lý do:

Chênh lệch giữa chi phí sử dụng tiền mặt và mua tín dụng được thể hiện ở lãi suất.

Tín dụng là quan hệ vay mượn tiền bạc trên quy tắc hoàn trả có thời hạn.

Tín dụng là quan hệ cho vay dựa trên cơ sở tin tưởng và tín nhiệm giữa bên cho vay và bên đi vay. Theo đó, bên cho vay chuyển giao một lượng vốn tiền tệ (hoặc tài sản) để bên vay sử dụng có thời hạn. Khi đến hạn, bên vay có nghĩa vụ hoàn trả vốn (hoặc tài sản) ban đầu và lãi suất.

Trả lời câu hỏi trang 54 Kinh tế pháp luật 10: Em hãy đọc các trường hợp sau và xác định đặc điểm, vai trò của tín dụng.

Trường hợp 1.

Anh H vay tiền của chị K để mua xe máy và cam kết trả trong 6 tháng. Tuy nhiên, việc kinh doanh của anh H gặp sự cố nên không thể trả nợ đúng thời hạn. Anh quyết định dọn về quê sinh sống nhằm trốn nợ chị K.

Trường hợp 2.

Ngân hàng A huy động hơn 2 000 tỉ đồng để phân bổ nguồn vốn tập trung vào các doanh nghiệp sản xuất những mặt hàng chủ đạo của Việt Nam như: gạo, cà phê, dệt may,... Điều này đã giúp các doanh nghiệp mở rộng quy mô sản xuất, nâng cao chất lượng sản phẩm góp phần hỗ trợ tích cực cho tăng trưởng nền kinh tế. Bên cạnh đó, còn tạo thêm công ăn việc làm, tăng thu nhập, giảm nghèo, bảo đảm an sinh xã hội cho nhiều người dân.

Lời giải:

2 trường hợp trên thể hiện đặc điểm, vai trò của tín dụng:

Trường hợp 1: Vay tín dụng có tính thời hạn. Hết thời hạn cam kết, bên vay phải hoàn trả lại bên cho vay đầy đủ cả gốc lẫn lãi.

Trường hợp 2: Tín dụng thúc đẩy quá trình tập trung vốn và tập trung sản xuất, là công cụ tài trợ cho các ngành kinh tế kém phát triển và ngành mũi nhọn

Trả lời câu hỏi trang 54 Kinh tế pháp luật 10: Em hãy đọc các tình huống sau và thực hiện yêu cầu.

Tình huống 1.

Anh K muốn vay gói tín dụng hỗ trợ học sinh, sinh viên đến trường của Ngân hàng Chính sách xã hội. K thắc mắc và hỏi cô giáo chủ nhiệm. Cô tư vấn rằng:

- Khi em vay tín dụng hỗ trợ học sinh đến trường, mức cho vay tối đa là 2,5 triệu đồng/tháng/học sinh. Lãi suất cho vay ưu đãi là 0,65 %/tháng. Thời hạn vay cam kết với ngân hàng là 24 tháng.

Anh K hỏi:

- Cô ơi, vậy em có thể trả nợ khoản vay sớm hơn được không ạ?

Tình huống 2.

Vì muốn mua chiếc điện thoại thông minh đời mới, D được chị K, một người quen trong xóm tư vấn:

- Chị biết có cách vay tiền này thủ tục rất đơn giản. Em chỉ cần chứng minh nhân dân hoặc Căn cước công dân. Lãi suất vay là 15%/tháng.

D khá đắn đo và hỏi:

- Cách đấy có an toàn không ạ? Em sợ phải vay nóng và trả nợ với số tiền lãi cao låm a!

Chị K vui vẻ đáp:

- Bạn của chị cho vay rất an toàn và chuyên nghiệp. Nếu em sợ, bạn chị sẽ hỗ trợ em làm giấy vay tiền.

D trả lời:

- Ôi tuyệt quá chị à! Chị hướng dẫn em nhé!

Khi vay tín dụng, D cam kết sẽ trả trong 1 năm với số tiền vay mượn là 1 triệu đồng. Lúc đó, D không hề hay biết, mình đã bị sập bẫy tín dụng đen.

Câu hỏi:

- Tìm sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng trong 2 trường.

- Tính tổng số tiền phải hoàn trả (bao gồm tiền nợ gốc và tiền lãi) của K và D.

- Em hãy giúp K và D xử lí tình huống.

Lời giải:

- Ta tìm thấy sự chênh lệch giữa việc sử dụng tiền mặt và mua tín dụng trong 2 trường hợp trên là lãi suất.

- Tính được tổng số tiền phải hoàn trả của K là 2516,25 nghìn/tháng và của D là 1150 nghìn/tháng.

- Xử lí tình huống của K và D: K có thể kí hợp đồng vay vốn ngân hàng để có một khoảng tiền hỗ trợ cho việc học. D nên từ chối gợi ý vay tín dụng của chị K.

Vận dụng

Trả lời câu hỏi trang 55 Kinh tế pháp luật 10: Em hãy thiết kế cẩm nang giới thiệu về khái niệm, đặc điểm, vai trò của tín dụng.

Lời giải:

Thiết kế cẩm nang giới thiệu về khái niệm, đặc điểm, vai trò của tín dụng.

Trả lời câu hỏi trang 55 Kinh tế pháp luật 10: Em hãy viết bài thuyết trình về ý nghĩa của chính sách hỗ trợ tín dụng học sinh, sinh viên.

Lời giải:

Bài thuyết trình về ý nghĩa của chính sách hỗ trợ tín dụng học sinh, sinh viên.

Bài tham khảo

Trong những năm qua, chương trình cho vay vốn ưu đãi học sinh - sinh viên (HSSV) có hoàn cảnh khó khăn của phòng giao dịch Ngân hàng Chính sách xã hội đã trở thành người bạn đồng hành đáng tin cậy, hỗ trợ rất nhiều cho các HSSV có hoàn cảnh khó khăn có điều kiện tốt hơn để theo học đại học, cao đẳng, trung cấp và học nghề.

Chính nhờ sự hỗ trợ kịp thời, nguồn vốn vay của chương trình này đã giúp chia sẻ phần nào nỗi lo về chi phí trong sinh hoạt, học tập cho nhiều HSSV trong thị xã; tiếp sức cho các em vững bước theo đuổi ước mơ học tập, tạo dựng tương lai. Nói về hiệu quả chương trình cho vay tín dụng ưu đãi đối với HSSV, chương trình đã thực sự mang lại ý nghĩa nhân văn sâu sắc về kinh tế, chính trị và xã hội. Nhờ nguồn vốn vay được triển khai kịp thời mà nhiều hộ gia đình có hoàn cảnh khó khăn được chia sẻ, giảm bớt gánh nặng vào mỗi đầu năm học mới. Thông qua đó, khuyến khích phong trào hiếu học, lập nghiệp cho giới trẻ và có cơ hội tạo việc làm ổn định trong tương lai. Để tạo điều kiện, hỗ trợ cho các HSSV có hoàn cảnh khó khăn. Các phòng giao dịch Ngân hàng Chính sách xã hội ở xã, phường luôn quan tâm phối hợp tốt với các Hội, đoàn thể, tổ trưởng tổ tiết kiệm và vay vốn kịp thời hướng dẫn thủ tục vay vốn cho những hộ gia đình có hoàn cảnh khó khăn dùng làm chi phí cho HSSV mỗi đầu năm học mới.

Hiện nay, Ngân hàng CSXH đang giải ngân cho HSSV vay vốn với mức vay mới tối đa 2,5 triệu đồng/tháng/người theo Quyết định 1656/QĐ-TTg ngày 19-11-2019 của Chính phủ về việc điều chỉnh mức cho vay đối với HSSV, mức lãi suất 6,6%/năm. Ngân hàng cũng phối hợp với chính quyền địa phương, các tổ tiết kiệm và vay vốn tạo điều kiện tốt nhất để các hộ dân thuộc đối tượng, có nhu cầu và đủ điều kiện vay vốn đều được tiếp cận nguồn vốn tín dụng chính sách nhanh chóng, kịp thời.

>>> Xem toàn bộ: Soạn Kinh tế Pháp luật 10 Chân trời sáng tạo

-----------------------------

Trên đây Top lời giải đã cùng các bạn Soạn Kinh tế Pháp luật 10 Bài 9: Tín dụng và vai trò của tín dụng trong bộ SGK Chân trời sáng tạo theo chương trình sách mới. Chúng tôi hi vọng các bạn đã có kiến thức hữu ích khi đọc bài viết này. Top lời giải đã có đầy đủ các bài soạn cho các môn học trong các bộ sách mới Cánh Diều, Chân trời sáng tạo, Kết nối tri thức. Mời các bạn hãy click ngay vào trang chủ Top lời giải để tham khảo và chuẩn bị bài cho năm học mới nhé. Chúc các bạn học tốt!

Xem thêm các bài cùng chuyên mục