Tóm tắt lý thuyết KTPL 10 Bài 7 CTST ngắn nhất: Thuế và thực hiện pháp luật về thuế

Tóm tắt Lý thuyết Kinh tế Pháp luật 10 Bài 7 ngắn nhất Chân trời sáng tạo. Tổng hợp, tóm lược nội dung Bài 7: Thuế và thực hiện pháp luật về thuế trang 37, 38, 39, 40, 41, 42, 43 dễ hiểu.

Bài 7: Thuế và thực hiện pháp luật về thuế trang 37, 38, 39, 40, 41, 42, 43 SGK Kinh tế Pháp luật 10 - Chân trời sáng tạo

>>> Xem thêm: Soạn Kinh tế Pháp luật 10 Bài 7: Thuế và thực hiện pháp luật về thuế

Khái niệm

- Theo khoản 1 Điều 3 Luật Quản lí thuế năm 2019, thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

- Hệ thống thuế được phân loại như sau:

+ Thuế trực thu là thuế mà người nộp thuế đồng thời là người chịu thuế (loại thuế này trực tiếp điều tiết vào thu nhập của người nộp thuế). Thuế trực thu gồm: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân,...

+ Thuế gián thụ là thuế mà người chịu thuế và người nộp thuế không cùng là một (loại thuế này điều tiết gián tiếp vào thu nhập của người tiêu dùng hàng hoá, dịch vụ thông qua cơ chế giá hàng hoá, dịch vụ). Thuế gián thu gồm: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu,....

+ Là nguồn thu chủ yếu của ngân sách nhà nước. Đây là nguồn thu quan trọng nhất, mang tính chất ổn định, lâu dài cho ngân sách nhà nước.

+ Là công cụ điều tiết kinh tế vĩ mô như kiềm chế lạm phát, ổn định giá cả, kích thích đầu tư, tạo nền tảng cho sự phát triển bền vững.

+ Điều tiết thu nhập, thực hiện công bằng an sinh xã hội.

- Một số quyền và nghĩa vụ của công dân về thuế theo Điều 16 và Điều 17 của Luật Quản lí thuế năm 2019:

+ Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

Vận dụng

1. Em hãy tìm thông tin và liệt kê các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,...

* Thông tin và các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,...

- Thuế GTGT: Đây là thuế áp dụng với tất cả các mặt hàng và tùy vào từng loại mặt hàng sẽ có mức thuế suất từ 0% tới 5% thậm chí sẽ có một số loại mặt hàng có thuế suất 10%

- Thuế tiêu thụ đặc biệt: So với hai loại thuế trước thì loại thuế này đơn giản hơn vì chỉ áp dụng cho một số mặt hàng nhất định mà nhà nước quy ước như rượu bia, xe oto, thuốc lá…. và một số mặt hàng như quần áo, trang sức, phụ kiện, điện tử, nước hoa sẽ không phải chịu thuế này.

- Thuế nhập khẩu từ nước ngoài: Đối với các lô hàng nhập khẩu từ nước ngoài mà tổng giá trị lô hàng dưới 1 triệu đồng thì sẽ được miễn hoàn toàn các loại thuế trên còn nếu trên 1 triệu thì phải nộp các khoản thuế giá trị gia tăng và khi hàng vào Việt Nam phải nộp thêm thuế nhập khẩu và thuế tiêu thụ đặc biệt tùy vào mặt hàng.

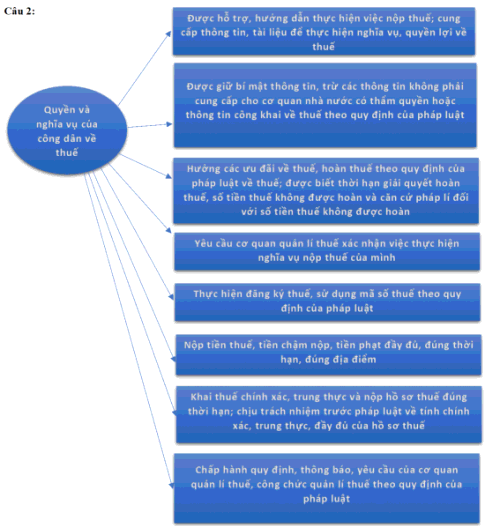

2. Em hãy vẽ sơ đồ tư duy về quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế để tuyên truyền cho bạn bè, người thân.

* Sơ đồ tư duy về quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế

>>> Xem toàn bộ: Tóm tắt lý thuyết Kinh tế pháp luật 10 Chân trời sáng tạo

-------------------------------

Trên đây Toploigiai đã cùng các bạn Tóm tắt Lý thuyết Kinh tế Pháp luật 10 Bài 7 Chân trời sáng tạo trong bộ SGK Chân trời sáng tạo theo chương trình sách mới. Chúng tôi hi vọng các bạn đã có kiến thức hữu ích khi đọc bài viết này. Toploigiai đã có đầy đủ các bài soạn cho các môn học trong các bộ sách mới Cánh Diều, Chân trời sáng tạo, Kết nối tri thức. Mời các bạn hãy click ngay vào trang chủ Toploigiai để tham khảo và chuẩn bị bài cho năm học mới nhé. Chúc các bạn học tốt!

Câu hỏi thường gặp

Xem thêm các bài cùng chuyên mục

CÔNG TY TNHH TOP EDU

Số giấy chứng nhận đăng kí kinh doanh: 0109850622, cấp ngày 09/11/2021, nơi cấp Sở Kế Hoạch và Đầu tư Thành phố Hà Nội