[Sách mới] Soạn KTPL 10 Bài 10 Cánh diều: Lập kế hoạch tài chính cá nhân

Hướng dẫn Soạn Kinh tế Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân ngắn gọn, đầy đủ SGK trang 59, 60, 61, 62, 63, 64 bám sát nội dung bộ sách mới Cánh diều. Hi vọng, các em học sinh hiểu và nắm vững kiến thức bài học.

Bài 10. Lập kế hoạch tài chính cá nhân trang 59, 60, 61, 62, 63, 64 SGK Kinh tế Pháp luật 10 Cánh diều

>>> Xem thêm: Tóm tắt Lý thuyết Kinh tế Pháp luật 10 Bài 10 ngắn nhất Cánh Diều

Mở đầu

Trả lời câu hỏi trang 59 Kinh tế pháp luật 10: Em hãy phỏng vấn các bạn trong lớp về những mục tiêu tài chính cá nhân mà các em đã thực hiện được và chia sẻ sự cần thiết của việc lập kế hoạch tài chính cá nhân đối với mỗi người.

Lời giải

Em tự thực hiện.

Khám phá

1. Khái niệm kế hoạch tài chính cá nhân

Trả lời câu hỏi trang 59 Kinh tế pháp luật 10: Em hãy quan sát sơ đồ, đọc trường hợp và trả lời câu hỏi

Mạnh đang là học sinh lớp 10A. Vốn tự lập từ nhỏ, Mạnh đã xây dựng cho mình kế hoạch thu, chi một cách hợp lí. Trước tiên, Mạnh tính toán số tiền mình có, số tiền này chủ yếu từ người thân cho, tiền mừng tuổi. Số tiên tuy nhỏ nhưng Mạnh luôn phân chia thành cac khoản chì tiêu cần thiết và tiết kiệm. Mạnh còn sử dụng các biện pháp như giữ gìn cẩn thận đồ dùng học tập để có thể dùng lâu dài, ghi chép lại nhật kí chi tiêu hằng tháng để xem mình có hoàn thành mục tiêu đề ra hay không.

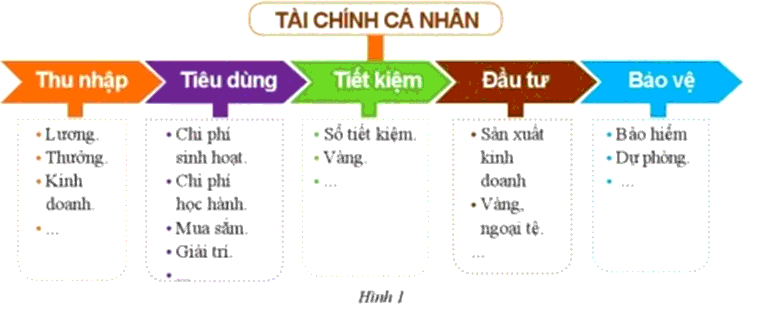

a) Em hãy mô tả nội dung của hình ảnh trên và giải thích các yếu tố cơ bản của tài chính cá nhân. Theo em, tài chính cá nhân là gì?

b) Em hãy mô tả kế hoạch tài chính cá nhân của bạn Mạnh. Theo em, kế hoạch tài chính cá nhân là gì?

Lời giải

a)

* Tài chính cá nhân có các yếu tố cơ bản gồm:

- Thu nhập: từ lương, thưởng, các hoạt động kinh doanh,…

- Tiêu dùng: chi phí sinh hoạt, chi phí học hành, chi phí mua sắm, giải trí,…

- Tiết kiệm: làm sổ tiết kiệm, mua vàng tích trữ,…

- Đầu tư: các hoạt động sản xuất kinh doanh, mua vàng, ngoại tệ, chứng khoán,…

- Bảo vệ: tham gia bảo hiệm, chi phí dự phòng,…

* Tài chính cá nhân là việc quản lí dòng tiền của mỗi người bao gồm nhiều yếu tố liên quan như thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ,...

b) Mô tả kế hoạch tài chính cá nhân của bạn Mạnh:

- Tính toán hiện có từ người thân cho, tiền mừng tuổi. Sau đó phân chia thành các khoản chi tiêu cần thiết và tiết kiệm.

- Sử dụng các biện pháp như giữ gìn cẩn thận đồ dùng học tập để có thể dùng lâu dài.

- Để xem mình có hoàn thành mục tiêu đề ra hay không cần ghi chép lại nhật kí chi tiêu hằng tháng.

* Kế hoạch tài chính cá nhân là bản kế hoạch về thu chi tài chính cá nhân, tiết kiệm, bảo vệ, đầu tư và phát triển tài chính cá nhân.

2. Các loại kế hoạch tài chính cá nhân

Trả lời câu hỏi trang 60 Kinh tế pháp luật 10: Em hãy đọc các trường hợp dưới đây và cùng bạn thảo luận

Trường hợp 1. Chỉ còn 3 tháng nữa là đến dịp An và các bạn cùng lớp tổ chức đi cắm trại. An tính toán số tền cần thiết cho chuyến đi này là 400 000 đồng. Hiện tại, An mới chỉ có 100 000 đồng. An đặt mục tiêu tiết kiệm mỗi tháng 100 000 đồng để đến thời điểm đi sẽ có đủ số tền dự kiến.

Trường hợp 2. Để mua một chiếc xe đạp với giá 1,2 triệu đồng thì Hưng đã lên kế hoạch cụ thể như sau:

- Dự kiến thời gian thực hiện: 6 tháng.

- Dự kiến số tiền tiết kiệm mỗi tháng là 200 000 đồng (mỗi tuầ tiết kiệm 50 000 đồng).

Hưng rất hào hứng và tin tưởng sẽ thực hiện được kế hoạch để có được chiếc xe đạp đồng hành mỗi ngày trên con đường đến lớp.

Trường hợp 3. Hà đang là sinh viên năm thứ nhất chuyên ngành công nghệ thông tin. Mặc dù đã có máy tính bàn nhưng Hà ước mong sẽ có một chiếc máy tính xách tay. Hà đã xây dựng kế hoạch tài chính cá nhân trong hai năm, với các mục tiêu cụ thể như tiết kiệm chi tiêu; tiết kiệm các khoản tiền người thân cho, thiết kế đồ hoạ cho cửa hàng in ấn, quảng cáo để góp phần tăng thu nhập cho bản thân. Hà hi vọng sau hai năm kế hoạch tài chính cá nhân của mình sẽ thành hiện thực.

a) Em hãy mô tả kế hoạch tài chính cá nhân (thời gian, mục tiêu, cách thức thực hiện) của các bạn trong mỗi trường hợp trên.

b) Theo em, căn cứ vào thời gian để thực hiện thì sẽ có những loại kế hoạch tài chính cá nhân nào? Đối với em, kế hoạch tài chính cá nhân nào dễ thực hiện nhất?

Lời giải

a) Mô tả kế hoạch tài chính cá nhân:

Trường hợp 1:

- Thời gian: 3 tháng

- Mục tiêu: cần thêm 300 000 đồng để đủ tiền cho chuyến đi cắm trại.

- Cách thực hiện: tiết kiệm mỗi tháng 100 000 đồng.

Trường hợp 2:

- Thời gian: 6 tháng.

- Mục tiêu: đủ tiền mua 1 chiếc xe đạp giá 1,2 triệu đồng.

- Cách thực hiện: tiết kiệm mỗi tháng 200 000 đồng (tức mỗi tuần 50 000 đồng).

Trường hợp 3:

- Thời gian: 2 năm.

- Mục tiêu: đủ tiền mua 1 chiếc máy tính xách tay.

- Cách thực hiện:

+ Tiết kiệm chi tiêu.

+ Tiết kiệm các khoản tiền người thân cho.

+ Thiết kế đồ họa cho cửa hàng in ấn, quảng cáo.

b) Những loại kế hoạch tài chính cá nhân:

- Kế hoạch dưới 3 tháng là tài chính cá nhân ngắn hạn.

- Kế hoạch từ 3 — 6 tháng là tài chính cá nhân trung hạn.

- Kế hoạch từ 6 tháng trở lên là tài chính cá nhân dài hạn.

=> Kế hoạch tài chính cá nhân ngắn hạn là kế hoạch tài chính cá nhân dễ thực hiện nhất. Bởi vì: kế hoạch tài chính cá nhân ngắn hạn là cơ sở để thực hiện kế hoạch tài chính cá nhân trung hạn và dài hạn, nếu không thực hiện được kế hoạch tài chính cá nhân ngắn hạn thì bạn cũng sẽ không thể hoàn thành kế hoạch tài chính cá nhân trung hạn và dài hạn.

3. Tầm quan trọng của lập kế hoạch tài chính cá nhân

Trả lời câu hỏi trang 61 Kinh tế pháp luật 10: Em hãy quan sát tranh, đọc tình huống và trả lời câu hỏi

Tình huống 1. Hằng tháng, Lan lập kế hoạch thu chi của bản thân để cân đối chi tiêu hợp li, rõ ràng như mua đồ dùng thiết yếu, đồ dùng học tập, giải trí và tiết kiệm. Mục tiêu gân nhất Lan đạt được là mua cuốn từ điển tiếng Anh để phục vụ việc học tập. Thấy Lan lúc nào cũng ghi chép chỉ tiêu, Hằng là bạn thân cho rằng việc làm này là không cần thiết.

Tình huống 2. Trên đường đi học về, Đức và Khánh nhìn thấy một cửa hàng giày đép mới trên phố. Trong cửa hàng có rất nhiều giày đẹp, Đức không mảy may suy nghĩ, lấy hết tiền mẹ cho mua đồ dùng học tập để mua một đôi giày thời trang. Thấy vậy, Khánh khuyên bạn không nên chi tiêu tuỳ hứng. Đức gạt đi và cho rằng không phải tính toán, cân nhắc chi tiêu, hết tiền thì lại xin thêm bố mẹ.

a) Em hãy cho biết việc chi tiêu có kế hoạch đã mang lại lợi ích gì cho Lan. Em đồng tình hay không đồng tình với suy nghĩ của Hằng? Vì sao?

b) Em hãy nhận xét thói quen chi tiêu của Đức. Nếu là Khánh, em sẽ khuyên Đức như thế nào?

Lời giải

a)

* Lợi ích cho việc Lan chi tiêu có kế hoạch là: giúp Lan tiết kiệm tiền để mua được các đồ dùng học tập, đồ dùng thiết yếu, giải trí mình muốn.

* Em không đồng tình với suy nghĩ của Hằng vì nếu không có kế hoạch cá nhân mình sẽ chi tiêu hoang phí vào những thứ không cần thiết, mình không thể tự mua những thứ mình muốn.

b)

* Nhận xét: Đức có thói quen chi tiêu hoang phí và không có kế hoạch.

* Nếu là Khánh, em sẽ khuyên Đức: bạn không nên mua vì đây là số tiền mua đồ dùng học tập, nếu muốn mua bạn nên nên cân nhắc kĩ, xem giá cả và nhu cầu của bạn có cần thiết không rồi hỏi ý kiến và xin tiền mẹ.

4. Các bước lập kế hoạch tài chính cá nhân

Trả lời câu hỏi trang 62 Kinh tế pháp luật 10: Em hãy quan sát tranh và trả lời câu hỏi

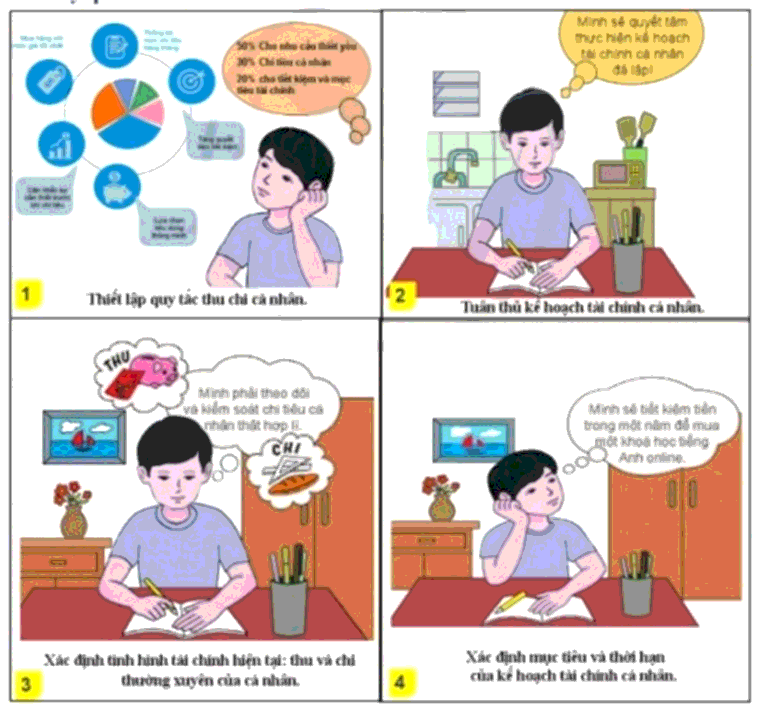

a) Em hãy căn cứ vào nội dung được mô tả qua các hình ảnh để sắp xếp thứ tự các bước lập kế hoạch tài chính cá nhân.

b) Em hãy cùng bạn làm rõ nội dung của từng bước lập kế hoạch tài chính cá nhân và sơ đồ hoá các bước đó.

Lời giải

a) Các bước lập kế hoạch tài chính cá nhân theo thứ tự:

Tranh 4 – Tranh 3 – Tranh 1 – Tranh 2

Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân.

Bước 2: Xác định tình hình tài chính hiện tại: thu và chi thường xuyên của cá nhân.

Bước 3: Thiết lập quy tắc thu chi cá nhân.

Bước 4: Tuân thủ kế hoạch tài chính cá nhân.

b) Ta có thể thực hiện theo bước lập kế hoạch tài chính cá nhân như sau:

Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân.

* Hướng dẫn: Mục tiêu của kế hoạch tài chính cá nhân đặt ra phải cụ thể, phù hợp với khả năng, có dự kiến thời gian để hoàn thành.

Bước 2: Xác định tình hình tài chính hiện tại: thu và chi thường xuyên của cá nhân.

* Hướng dẫn: Xác định, tính toán các khoảng thu, chi thường xuyên của cá nhân để từ đó rút kinh nghiệm, xem xét những khoản thu, chi chưa cần thiết.

Bước 3: Thiết lập quy tắc thu chi cá nhân.

* Hướng dẫn: Tránh chi tiêu không kế hoạch, cân nhắc sự cần thiết của hàng hoá trước khi mua, lựa chọn tiêu dùng thông minh,...

Bước 4: Tuân thủ kế hoạch tài chính cá nhân.

* Hướng dẫn: Quyết tâm thực hiện kế hoạch đã đề ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn.

Luyện tập

Trả lời câu hỏi trang 63 Kinh tế pháp luật 10:

Câu 1. Em đồng tình hay không đồng tình với suy nghĩ, việc làm nào dưới đây? Vì sao?

A. Bạn M cho rằng người dư dả tiền bạc không cần lập kế hoạch tài chính cá nhân.

B. Bạn Q lập kế hoạch tài chính cá nhân nhằm chủ động cuộc sống và học tập, cân bằng tài chính cá nhân trong hiện tại và tương lai.

C. Bạn V cho rằng, việc lập kế hoạch tài chính cá nhân là của bố mẹ, học sinh thì chưa cần.

D. Bạn X cho rằng, lập kế hoạch tài chính cá nhân giúp mỗi người đảm bảo tài chính hiện tại, không lãng phí, không, bị nợ nần.

Câu 2. Em hãy xác định một kế hoạch tài chính cụ thể của bản thân (ngắn hạn, trung hạn, dài hạn) và vẽ sơ đồ các bước để thực hiện kế hoạch tài chính cá nhân ấy.

Lời giải

Câu 1.

A. Bạn M cho rằng người dư dả tiền bạc không cần lập kế hoạch tài chính cá nhân.

=> Không đồng tính.

* Giải thích: Dù người nghèo hay người dư dả tiền bạc đều phải lập kế hoạch tài chính cá nhân để quản lí thu, chi của mình, tránh xài tiền phung phí.

B. Bạn Q lập kế hoạch tài chính cá nhân nhằm chủ động cuộc sống và học tập, cân bằng tài chính cá nhân trong hiện tại và tương lai.

=> Đồng ý.

* Giải thích: Bạn Q sẽ quản lí được tình hình thu, chi của bản thân, sử dụng và tiết kiệm tiền hiệu quả để có được số tiền mong muốn trong tương lai khi lập kế hoạch tài chính cá nhân.

C. Bạn V cho rằng, việc lập kế hoạch tài chính cá nhân là của bố mẹ, học sinh thì chưa cần.

=> Không đồng tính.

* Giải thích: em cũng nên kế hoạch tài chính cá nhân khi là học sinh để quản lí thu, chi của mình, tránh tiêu xài phung phí mà còn giúp em tiết kiệm được khoản tiền để chi tiêu cho các khoản cần thiết mà không cần xin ba mẹ.

D. Bạn X cho rằng, lập kế hoạch tài chính cá nhân giúp mỗi người đảm bảo tài chính hiện tại, không lãng phí, không, bị nợ nần.

=> Đồng ý.

* Giải thích: Bạn Q sẽ quản lí được tình hình thu, chi của bản thân, sử dụng và tiết kiệm tiền hiệu quả, không tiêu xài phung phí, vỡ kế hoạch dẫn đến nợ nần khi lập kế hoạch tài chính cá nhân.

Câu 2.

* Gợi ý tham khảo: Em tiết kiệm tiền để năm đầu đại học có thể sắm một chiếc laptop phục vụ cho việc học.

- Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân.

Mục tiêu: vào năm đầu đại học sắm một chiếc laptop phục vụ cho việc học với mức giá khoảng 20 triệu.

Thời gian: 2 năm.

- Bước 2: Xác định tình hình tài chính hiện tại: thu và chi thường xuyên của cá nhân.

Số tiền hiện tại: 2 triệu.

Số tiền cần tiết kiệm: 18 triệu.

Thu hằng tháng: 1,2 triệu do bố, mẹ cho mỗi ngày 40 000 đồng

Chi hằng tháng: 980 000 đồng (30 000 đồng ăn sáng và uống nước buổi trưa từ thứ 2 - 7, chủ nhật 50 000 ăn vặt cùng bạn).

=> Số tiền còn lại mỗi tháng: 220 000 đồng.

* Vậy: sau 2 năm, nếu thực hiện đúng kế hoạch dự kiến sẽ dư: 5 280 000 đồng.

- Bước 3: Thiết lập quy tắc thu chi cá nhân.

Thu:

+ Mỗi tháng chỉ ăn vặt 2 ngày chủ nhật sẽ tiết kiệm thêm 100 000 đồng mỗi tháng. Do đó sau 2 năm sẽ có 2 400 000 đồng.

+ Làm đồ handmade để bán trong vòng 2 năm: dự kiến mỗi tháng thu trung bình khoản 300 000 đồng thì sau 2 năm sẽ có 10 800 000 đồng.

+ Thu gom giấy, sách vở cũ để bán sắt vụn trong vòng 2 năm thì dự kiến sau 2 năm sẽ có 500 000 đồng.

+ Xài đồ dùng cẩn thận, không làm rơi vỡ, sữa chữa đồ dùng khi còn có thể, không tiêu xài phung phí khi không có kế hoạch khác.

=> Vậy theo như kế hoạch ban đầu, số tiền sau 2 năm sẽ có được là: 18 980 000 đồng.

- Bước 4: Tuân thủ kế hoạch tài chính cá nhân.

Quyết tâm thực hiện kế hoạch đã đề ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn.

Trả lời câu hỏi trang 64 Kinh tế pháp luật 10:

Câu 3. Em hãy đọc tình huống dưới đây và trả lời câu hỏi.

Mẹ Lan thường xuyên tính toán và phân chia các khoản thu nhập hằng tháng của gia đình thành các phần gắn với các mục tiêu cụ thể. Việc này được mẹ Lan thực hiện như một thói quen hằng ngày. Bố Lan thì cho rằng việc làm này là không cần thiết, mất thời gian.

a) Theo em, thói quen chi tiêu của mẹ Lan có hợp lí không? Vì sao?

b) Nếu là Lan, khi nghe bố nói vậy, em sẽ giải thích như thế nào để bố hiểu được tầm quan trọng của lập kế hoạch tài chính cá nhân?

Câu 4. Em hãy đọc tình huống dưới đây và trả lời câu hỏi

Còn ba tháng nữa là đến sinh nhật mẹ, H lên kế hoạch tài chính cá nhân để có thể mua một món quà sinh nhật tặng mẹ. Tuần đầu, H làm theo đúng kế hoạch, nhưng tuần thứ hai thì H không thể thực hiện như trước. H không hoàn thành mục tiêu do thói quen chi tiêu không kiểm soát, không tuân thủ kế hoạch đã định. H suy nghĩ không biết có thể mua được món quà sinh nhật tặng mẹ hay không.

Em hãy sưu tầm một số quy tắc chi tiêu và chia sẻ cho H để giúp bạn có thể hoàn thành kế hoạch tài chính cá nhân trên.

Lời giải

Câu 3.

a) Thói quen chi tiêu của mẹ Lan hoàn toàn hợp lí.

* Giải thích: Có thể dư ra các khoản tiền khác để tiết kiệm và sử dụng cho những việc cần thiết khác khi tính toán và phân chia các khoản thu nhập hằng tháng của gia đình hợp lí.

b) Nếu là Lan, khi nghe bố nói vậy, em sẽ giải thích với bố rằng: Mẹ đã biết tính toán hợp lí để giúp gia đình sử dụng chi tiêu hợp lí nên việc mẹ làm như thế là tốt cho gia đình ta. Nếu chúng ta chi tiêu hợp lí, khi gặp vấn đề bất trắc cần đến tiền, những khoản tiết kiệm sẽ giúp gia đình ta giải quyết vấn đề, nếu không thì gia đình mình sẽ không thể xoay sở kịp bố à.

Câu 4. Một số quy tắc chi tiêu hợp lí:

1. Đầu tư vào bản thân

Đầu tư phát triển bản thân là khoản đầu tư mang lại lợi nhuận cao nhất bởi bản thân chúng ta là thứ tài sản quý giá nhất.

2. Cẩn thận cho người thân và bạn bè vay tiền

Dù là người thân hay bạn bè vay tiền, việc trả nợ đúng hạn là điều cần nhắc nhở họ. Cho mượn tiền cũng phải xem hoàn cảnh đối phương ra sao, chỉ những lúc họ thật sự cấp bách, túng thiếu, bạn mới nên cho mượn. Còn khi đối phương vay tiền chỉ để mua một xe cộ, hàng hiệu hoặc đầu tư kiếm lợi cần phải xem xét lại.

3. Chi tiêu hợp lý

Việc không có hạn mức cụ thể khiến bạn dễ dàng chi tiêu quá tay vào những khoản chi không cố định như tiền ăn uống, tiền chợ, mua sắm, giải trí.

4. Mỗi ngày, dành một phút kiểm tra các khoản chi tiêu

Mỗi ngày, hãy dành một phút để kiểm tra mọi giao dịch bạn thực hiện trong ngày. Việc này sẽ khiến bạn phân định được chi tiêu nào thích hợp hoặc không thích hợp.

5. Trước mỗi lần mua hàng, hãy so sánh

Mỗi khi phân vân có nên mua đồ hay không, hãy tự hỏi bản thân có thật sự cần chúng, nếu thiếu món đồ này bạn sẽ như thế nào. Ngoài ra, hãy tập cho mình suy nghĩ so sánh các món đồ mua sắm với ngày lương hiện tại. Liệu chúng đáng giá bao nhiêu ngày lương, từ đó bạn sẽ nhận thấy được tầm quan trọng của món đồ và quyết định mua hay không.

6. Đừng rơi vào những mánh khóe tiếp thị

Ϲác công ty lớn luôn có những mánh khóe marketing khiến khách hàng chi tiêu nhiều hơn cho những thứ mà bản thân không thực sự cần. Ví dụ điển hình chính là các đợt giảm giá mà giá lại không thực sự giảm.

Trả lời câu hỏi trang 64 Kinh tế pháp luật 10:

Câu 5. Em hãy cho biết việc làm nào dưới đây thể hiện cách lập kế hoạch tài chính cá nhân hợp lí? Vì sao?

A. Để thực hiện mục tiêu tài chính cá nhân đã lập, cần thắt chặt chi tiêu và tiêu dùng hà tiện.

B. Thường xuyên cập nhật kế hoạch tài chính cá nhân.

C. Đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân.

D. Kiểm soát chi tiêu thường xuyên khi thực hiện kế hoạch tài chính cá nhân.

Câu 6. Em hãy liệt kê các hành động cần làm để cắt giảm thói quen chi tiêu không kiểm soát của bản thân.

Lời giải

Câu 5. Các việc làm thể hiện cách lập kế hoạch tài chính cá nhân hợp lí

A. Để thực hiện mục tiêu tài chính cá nhân đã lập, cần thắt chặt chi tiêu và tiêu dùng hà tiện.

=> Bạn sẽ biết được tiền của mình đang được sử dụng như thế nào nếu theo dõi các khoản thu chi hàng tháng. Từ đó có cách điều chỉnh phù hợp.

B. Thường xuyên cập nhật kế hoạch tài chính cá nhân.

=> Việc này sẽ tạo cho thói quen chi tiêu khoa học, đảm bảo tình hình tài chính luôn ổn định.

C. Đánh giá tình hình tài chính hiện tại trước khi lập kế hoạch tài chính cá nhân.

=> Khi lập ngân sách chi tiêu, đánh giá toàn bộ thu nhập hiện tại, từ đó chia thành từng khoản mục như chi tiêu, tiết kiệm, đầu tư,… với hạn mức số tiền cụ thể để có kế hoạch tài chính hiệu quả.

D. Kiểm soát chi tiêu thường xuyên khi thực hiện kế hoạch tài chính cá nhân.

=> Kiểm soát chi tiêu thường xuyên nếu thấy tình hình chi tiêu không hợp lí sẽ điều chỉnh lại kế hoạch tài chính cá nhân.

Câu 6. Các hành động cần làm để cắt giảm thói quen chi tiêu không kiểm soát của bản thân:

+ Hạn chế vay mượn, tránh phát sinh tiền lãi.

+ Tạo thói quen tiết kiệm khi sử dụng điện, nước.

+ Thanh lý đồ cũ không sử dụng.

+ Có kế hoạch cụ thể trong việc ăn uống, không để chi phí ăn uống vượt quá hạn mức cho phép.

Vận dụng

Trả lời câu hỏi trang 64 Kinh tế pháp luật 10:

Câu 1. Thiết kế một cuốn sổ tay ghi chép chi tiêu mà em thấy phù hợp với bản thân. Chia sẻ với các bạn trong lớp về ý tưởng và cách sử dụng cuốn sổ tay đó.

Câu 2. Em hãy lập kế hoạch chi tiêu cho sinh hoạt và học tập theo các bước cụ thể và thực hiện kế hoạch đã lập.

Câu 3. Em hãy trao đổi với bố mẹ để tìm hiểu tình hình tài chính trong gia đình và dựa vào đó để đưa ra bản dự kiến kế hoạch chi tiêu hằng tháng cho gia đình mình.

Lời giải

Câu 1. Em tự thực hiện.

* Gợi ý:

Câu 2. Em dựa vào tình hình học tập cũng như sinh hoạt hằng ngày để thực hiện.

Câu 3. Em trao đổi với bố mẹ để thực hiện.

* Gợi ý: Thực hiện theo 4 bước:

Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân.

Bước 2: Xác định tình hình tài chính hiện tại: thu và chi thường xuyên của cá nhân.

Bước 3: Thiết lập quy tắc thu chi cá nhân.

Bước 4: Tuân thủ kế hoạch tài chính cá nhân.

>>> Xem toàn bộ: Soạn Kinh tế pháp luật 10 Cánh diều.

-----------------------------

Trên đây Top lời giải đã cùng các bạn Soạn Kinh tế Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân trong bộ SGK Cánh diều theo chương trình sách mới. Chúng tôi hi vọng các bạn đã có kiến thức hữu ích khi đọc bài viết này. Top lời giải đã có đầy đủ các bài soạn cho các môn học trong các bộ sách mới Cánh Diều, Chân trời sáng tạo, Kết nối tri thức. Mời các bạn hãy click ngay vào trang chủ Top lời giải để tham khảo và chuẩn bị bài cho năm học mới nhé. Chúc các bạn học tốt!

Xem thêm các bài cùng chuyên mục