Lý thuyết Công nghệ 10: Bài 55. Quản lí doanh nghiệp

Bài 55: Quản lí doanh nghiệp

I. Tổ chức hoạt động kinh doanh:

1. Xác lập cơ cấu tổ chức của doanh nghiệp:

a. Đặc trưng của cơ cấu tổ chức doanh nghiệp

- Cơ cấu tổ chức của doanh nghiệp gồm những bộ phận, cá nhân khác nhau, có mối quan hệ phụ thuộc nhau, được chuyên môn hoá để thực hiện mục tiêu xác định cua doanh nghiệp.

- Có hai đặc trưng cơ bản là: Tính tập trung và tính tiêu chuẩn hóa

- Tính tập trung: Thể hiện quyền lực của tổ chức tập trung vào một cá nhân hay bộ phận.

- Tính tiêu chuẩn hóa: Đòi hỏi các bộ phận, các cá nhân trong doanh nghiệp hoạt động trong phạm vi nội quy , quy chế của doanh nghiệp.

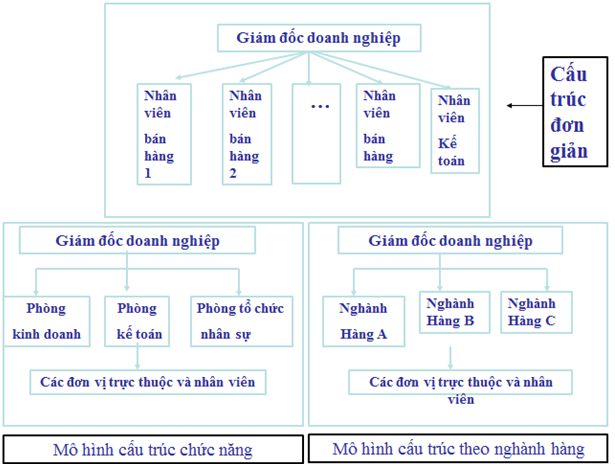

b. Mô hình cơ cấu tổ chức doanh nghiệp

Mô hình cơ cấu tổ chức doanh nghiệp có các đặc điểm sau:

- Giám đốc.

Các nhân viên bán hàng khác nhau.

- Nhân viên kế toán.

|

Cấu trúc đơn giản |

Cấu trúc phức tạp |

|

+ Số lượng nhân viên ít |

+ Số lượng nhân viên nhiều |

2. Tổ chức thực hiện kế hoach kinh doanh của doanh nghiệp

Vai trò: Biến các kế hoạch của doanh nghiệp thành những kết quả thực tế, thực hiện các mục tiêu của doanh nghiệp

a. Phân chia nguồn lực

- Nguồn lực của doanh nghiệp gồm:

- Tài chính (tùy thuộc vào nhu cầu của doanh nghiệp …)

- Nhân lực (sử dụng đúng người đúng công việc…)

- Các nguồn lực khác (trang thiết bị, máy móc…) sử dụng theo nguyên tắc có hiệu quả.

b. Theo dõi thực hiện kế hoạch

- Phân công người theo dõi từng công việc

- Kiểm tra, đánh giá mức độ thực hiện kế họach

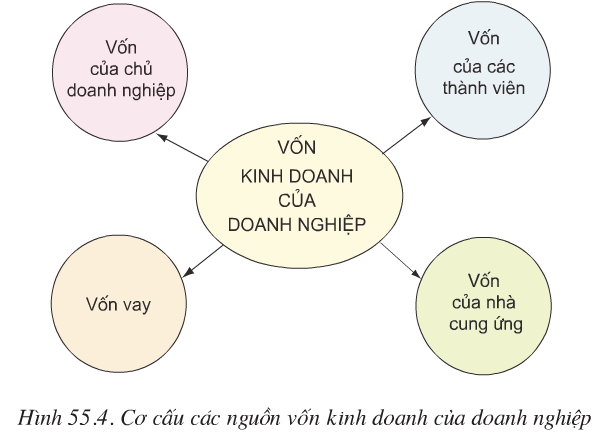

3. Tìm kiếm nguồn vốn

- Vốn của chủ doanh nghiệp.

- Vốn của các thành viên.

- Vốn vay.

- Vốn của người cung ứng.

II. Đánh giá hiệu quả kinh doanh của doanh nghiệp

1. Hạch toán kinh tế

a. Khái niệm

Là việc tính toán chi phí và doanh thu của doanh nghiệp bằng đơn vị tiền tệ

b. Ý nghĩa

Giúp chủ doanh nghiệp có biện pháp điều chỉnh kinh doanh cho phù hợp.

Doanh thu > chi phí → có lãi.

Doanh thu < chi phí → thua lỗ

c. Nội dung cơ bản

- Xác định doanh thu.

- Xác định chi phí.

- Xác định lợi nhuận kinh doanh.

d. Phương pháp hạch toán

- Phương pháp xác định danh thu:

Doanh thu của doanh nghiệp = số lượng sản phẩm bán được x giá bán một sản phẩm

- Phương pháp xác định chi phí kinh doanh:

+ Chi phí mua nguyên, vật liệu

+ Chi phí tiền lương.

+ Chi phí mua hàng hoá.

+ Chi phí cho quản lí doanh nghiệp.

2. Các tiêu chí đánh giá hiệu quả kinh doanh của doanh nghiệp

- Doanh thu và thị phần: phản ánh kết quả kinh doanh về quy mô

- Lợi nhuận: phản ánh hiệu quả kinh doanh

- Mức giảm chi phí là chỉ tiêu đánh giá hiệu quả quản lí

- Tỉ lệ sinh lời là sự so sánh giữa lợi nhuận thu được và vốn đầu tư, cho biết 1 đồng vốn ứng với bao nhiêu đống lời trong 1 thời gian nhất định

- Các chỉ tiêu khác :

+ Việc làm và thu nhập cho người lao động

+ Mức đóng góp cho ngân sách

+ Mức độ đáp ứng nhu cầu tiêu dùng.

III. Một số biện pháp nâng cao hiệu quả kinh doanh của doanh nghiệp

- Xác định cơ hội kinh doanh phù hợp với doanh nghiệp

- Sử dụng có hiệu quả các nguồn lực

- Đổi mới công nghệ kinh doanh

- Tiết kiệm chi phí

Lời kết

Như tên tiêu đề của bài Quản lí doanh nghiệp, sau khi học xong bài này các em cần nắm vững các nội dung trọng tâm sau:

- Nêu ra được nội dung công việc quản lí doanh nghiệp.

- Chỉ ra được nội dung của tổ chức hoạt động kinh doanh, nội dung đánh giá hiệu quả kinh doanh và biện pháp nâng cao hiệu quả kinh doanh của doanh nghiệp.

- Giải thích được mối quan hệ các nội dung quản lí doanh nghiệp.

Câu hỏi thường gặp

Xem thêm các bài cùng chuyên mục

Tham khảo các bài học khác

CÔNG TY TNHH TOP EDU

Số giấy chứng nhận đăng kí kinh doanh: 0109850622, cấp ngày 09/11/2021, nơi cấp Sở Kế Hoạch và Đầu tư Thành phố Hà Nội