Giải KTPL 12 Kết nối tri thức Bài 3: Bảo hiểm

Giải KTPL 12 Kết nối tri thức Bài 3: Bảo hiểm ngắn gọn, hay nhất bám sát nội dung Sách giáo khoa theo chương trình Sách mới. Bài soạn bao gồm 22 câu hỏi được trả lời chính xác, giúp học sinh hiểu kĩ hơn về bài học

Mở đầu trang 27 KTPL 12 KNTT: Em hãy kể về một số loại hình bảo hiểm mà bản thân em hoặc gia đình đã, đang tham gia và lợi ích từ việc tham gia đó.

Lời giải:

Dưới đây là một số loại hình bảo hiểm mà gia đình em đã và đang tham gia:

+ Bảo hiểm Y tế: Gia đình em tham gia bảo hiểm y tế để đảm bảo có sự hỗ trợ tài chính khi gặp phải các vấn đề về sức khỏe. Việc này giúp gia đình em yên tâm hơn khi phải đối mặt với các chi phí y tế đột xuất.

+ Bảo hiểm Nhân thọ: Bảo hiểm nhân thọ không chỉ giúp bảo vệ tài chính cho gia đình trong trường hợp có điều không may xảy ra với người mua bảo hiểm, mà còn là một hình thức đầu tư dài hạn.

Việc tham gia các loại hình bảo hiểm này mang lại nhiều lợi ích cho gia đình em. Nó giúp gia đình em giảm bớt lo lắng về các rủi ro tài chính đột xuất, tạo ra sự an tâm và yên tâm trong cuộc sống hàng ngày.

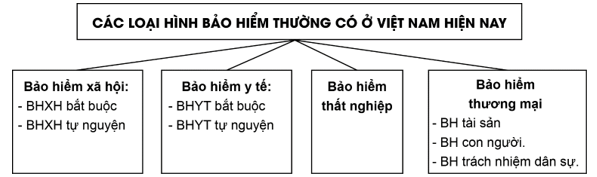

Câu hỏi 1 trang 29 KTPL 12 KNTT: Dựa vào các nội dung trên, em hãy vẽ sơ đồ về các loại hình bảo hiểm thường có ở Việt Nam hiện nay.

Lời giải:

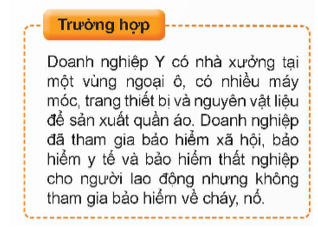

Câu hỏi 2 trang 29 KTPL 12 KNTT: Qua trường hợp trên, em hãy cho biết doanh nghiệp Y đã thực hiện đúng hay chưa đúng trách nhiệm tham gia các loại hình bảo hiểm. Vì sao? Nếu xảy ra sự cố cháy, nổ thì doanh nghiệp Ý có được công ty bảo hiểm hỗ trợ khắc phục không? Vì sao?

Lời giải:

- Doanh nghiệp Y chưa thực hiện đúng trách nhiệm tham gia các loại hình bảo hiểm. Vì: trong nhà xưởng của doanh nghiệp Y có nhiều máy móc, trang thiết bị và nguyên vật liệu dễ cháy nổ, nhưng doanh nghiệp này là không tham gia bảo hiểm về cháy, nổ.

- Nếu xảy ra sự cố cháy, nổ thì doanh nghiệp Ý không được công ty bảo hiểm hỗ trợ khắc phục. Vì: bảo hiểm về cháy nổ thuộc loại hình bảo hiểm thương mại.

Câu hỏi 3 trang 29 KTPL 12 KNTT: Từ các nội dung trên và sự hiểu biết của bản thân, em hãy giải thích sự cần thiết của bảo hiểm đối với con người.

Lời giải:

Bảo hiểm cần thiết đối với con người vì:

+ Bảo vệ tài chính: Bảo hiểm giúp bảo vệ tài chính cá nhân và gia đình khỏi các rủi ro không lường trước được như tai nạn, bệnh tật, thất nghiệp, hoặc tử vong.

+ Hỗ trợ y tế: Bảo hiểm y tế giúp chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe khi người tham gia bảo hiểm gặp phải tai nạn hoặc mắc bệnh.

+ Hỗ trợ khi về hưu: Bảo hiểm xã hội giúp người lao động có nguồn thu nhập ổn định sau khi nghỉ hưu, giúp họ duy trì cuộc sống và không phụ thuộc vào người khác.

+ Bảo vệ tài sản: Bảo hiểm tài sản giúp bảo vệ tài sản khỏi các rủi ro như mất cắp, cháy nổ, hỏng hóc do thiên tai.

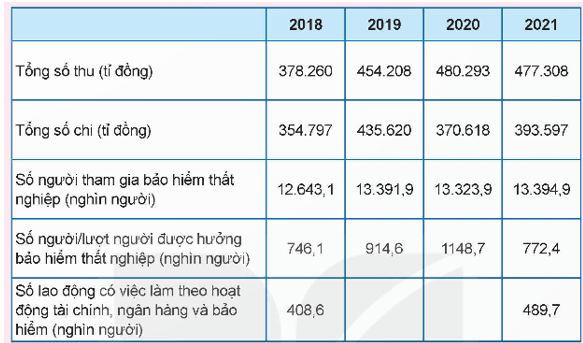

Câu hỏi 1 trang 31 KTPL 12 KNTT: Em có nhận xét gì về sự phát triển thị trường bảo hiểm ở nước ta hiện nay?

Lời giải:

Giai đoạn 2011 - 2020, thị trường bảo hiểm Việt Nam đã có sự phát triển nhanh, mạnh mẽ trên nhiều phương diện. Cụ thể:

+ Tính tới năm 2020, ở Việt Nam đã có trên 2 800 sản phẩm bảo hiểm phục vụ nhu cầu ngày một đa dạng của người tham gia bảo hiểm.

+ Đến hết năm 2020, tổng số doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm tại thị trường bảo hiểm Việt Nam là 71 doanh nghiệp (tăng 25% so với năm 2011), số lượng văn phòng đại diện của doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm có vốn đầu tư nước ngoài tại Việt Nam là 21 văn phòng.

+ Năm 2020, tổng doanh thu phí bảo hiểm đã tăng 409% và tổng phí bồi thường bảo hiểm tăng 205% so với năm 2011;

+ Thị trường bảo hiểm đã trở thành một kênh huy động vốn trung và dài hạn cho nền kinh tế.

Câu hỏi 2 trang 31 KTPL 12 KNTT: Từ các thông tin trên, em hãy nêu vai trò của bảo hiểm đối với các cá nhân, doanh nghiệp và quốc gia.

Lời giải:

Bảo hiểm có vai trò to lớn cả về kinh tế và xã hội:

- Về kinh tế:

+ Góp phần chuyển giao rủi ro, là một kênh huy động vốn để đầu tư phát triển kinh tế - xã hội;

+ Ổn định và tăng thu ngân sách nhà nước, thúc đẩy hội nhập kinh tế quốc tế.

- Về xã hội:

+ Giảm thiểu tổn thất, đảm bảo an toàn cho cuộc sống của con người;

+ Góp phần hình thành lối sống tiết kiệm trong xã hội;

+ Góp phần tạo công ăn việc làm, giảm thất nghiệp trong nền kinh tế.

Câu hỏi 3 trang 31 KTPL 12 KNTT: Em hãy nêu ví dụ thể hiện vai trò của bảo hiểm trong cuộc sống hằng ngày.

Lời giải:

Ví dụ về vai trò của bảo hiểm trong cuộc sống hàng ngày: Một người lao động tham gia bảo hiểm xã hội và bảo hiểm y tế. Khi người này gặp phải tai nạn lao động, họ sẽ được bảo hiểm xã hội hỗ trợ một phần thu nhập trong thời gian họ không thể làm việc. Đồng thời, chi phí điều trị y tế cho vết thương cũng sẽ được bảo hiểm y tế hỗ trợ. Như vậy, bảo hiểm giúp người lao động này giảm bớt gánh nặng tài chính trong thời gian khó khăn.

Luyện tập 1 trang 31 KTPL 12 KNTT: Em hãy nhận xét những nhận định dưới đây:

a. Bảo hiểm là hợp đồng pháp lí giữa hai bên để đổi lấy những cam kết.

b. Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm, đau, tai nạn lao động trên cơ sở đóng vào quỹ bảo hiểm xã hội.

c. Bảo hiểm y tế là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khoẻ cộng đồng do Nhà nước thực hiện; theo đó, người tham gia bảo hiểm sẽ được chi trả một phần điều trị nếu không may xảy ra tai nạn hoặc bệnh tật.

d. Bảo hiểm thất nghiệp là sự bảo đảm được bù đắp một phần thu nhập cho người lao động khi bị mất việc làm trên cơ sở đóng góp vào quỹ bảo hiểm thất nghiệp.

Lời giải:

Nhận xét các ý kiến như sau:

a. Sai, bảo hiểm không phải là hợp đồng pháp lý mà là một dịch vụ tài chính thông qua đó người tham gia bảo hiểm sẽ đóng phí bảo hiểm cho bên cung cấp dịch vụ bảo hiểm để được hưởng bồi thường, chi trả bảo hiểm cho những thiệt hại mà người tham gia bảo hiểm hoặc người thứ ba phải gánh chịu khi rủi ro hay sự kiện bảo hiểm xảy ra.

b. Đúng, bảo hiểm xã hội giúp bảo vệ người lao động khỏi các rủi ro tài chính khi họ không thể làm việc do các lý do như ốm đau, tai nạn lao động.

c. Sai, người tham gia bảo hiểm còn có thể được chi trả toàn bộ chi phí thăm khám, điều trị nếu không may xảy ra tai nạn hoặc bệnh tật.

d. Đúng, bảo hiểm thất nghiệp giúp người lao động có nguồn thu nhập tạm thời khi họ mất việc làm, giúp họ có thời gian để tìm kiếm công việc mới mà không phải lo lắng về vấn đề tài chính.

Luyện tập 2 trang 32 KTPL 12 KNTT: Các nhận định dưới đây đúng hay sai khi nói về vai trò của bảo hiểm? Vì sao?

a. Tham gia bảo hiểm xã hội sẽ giúp mỗi cá nhân đảm bảo nguồn thu thập ổn định để có thể chi trả cho những nhu cầu sống cơ bản khi về già.

b. Bảo hiểm y tế là một chính sách xã hội do Nhà nước tổ chức thực hiện nhằm mục tiêu kinh tế.

c. Bảo hiểm thất nghiệp chỉ có ý nghĩa đối với người bị mất việc làm thời kì dịch bệnh.

d. Bảo hiểm tài sản giúp doanh nghiệp khắc phục những thiệt hại về tài sản và ổn định sản xuất kinh doanh.

Lời giải:

a. Đúng. Tham gia bảo hiểm xã hội giúp mỗi cá nhân đảm bảo nguồn thu nhập ổn định khi về già, thai sản, ốm đau, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động.

b. Sai. Bảo hiểm y tế không chỉ nhằm mục tiêu kinh tế mà còn là một chính sách xã hội do Nhà nước tổ chức thực hiện nhằm bảo vệ sức khỏe cộng đồng. Người tham gia bảo hiểm y tế sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị phục hồi sức khỏe nếu không may xảy ra tai nạn hoặc bệnh tật.

c. Sai. Bảo hiểm thất nghiệp không chỉ có ý nghĩa đối với người bị mất việc làm trong thời kỳ dịch bệnh mà còn đối với tất cả những người lao động mất việc làm trong các thời kỳ khác. Bảo hiểm thất nghiệp giúp người lao động có nguồn thu nhập tạm thời trong thời gian họ tìm kiếm công việc mới.

d. Đúng. Bảo hiểm tài sản giúp doanh nghiệp khắc phục những thiệt hại về tài sản do các rủi ro như mất cắp, cháy nổ, đâm va, hỏng hóc do thiên tai, giúp doanh nghiệp ổn định sản xuất kinh doanh. Bảo hiểm tài sản giúp giảm rủi ro tài chính và tạo điều kiện thuận lợi cho hoạt động sản xuất kinh doanh của doanh nghiệp.

Luyện tập 3 trang 32 KTPL 12 KNTT: Em hãy đọc các trường hợp dưới đây và trả lời câu hỏi:

Trường hợp a. Anh H là người lao động trong Công ty A. Anh đã tham gia các loại bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp. Ngoài ra, anh còn tham gia bảo hiểm con người với Công ty bảo hiểm Z.

1/ Theo em, việc tham gia các loại hình bảo hiểm trên sẽ mang lại lợi ích gì cho anh H

2/ Nếu anh H không may gặp tai nạn qua đời thì gia đình anh H có được hưởng quyền lợi bảo hiểm không? Em hãy nêu một số quyền lợi mà gia đình anh H được hưởng.

Trường hợp b. Ông T là chủ doanh nghiệp X có 80 công nhân nhưng không đóng bảo hiểm xã hội cho 12 người thuộc diện lao động thời vụ, mặc dù họ đã kí hợp đồng làm việc cho doanh nghiệp trong 6 tháng.

Em có nhận xét gì về việc làm của ông T trong trường hợp trên? Điều này có ảnh hưởng gì đến quyền lợi của người lao động?

Lời giải:

Trường hợp a.

- Việc tham gia các loại hình bảo hiểm trên sẽ giúp cho anh H giảm thiểu được rủi ro, khi anh bị: giảm hoặc mất thu nhập do ốm đau, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chẳng may qua đời,…

- Nếu anh H không may gặp tai nạn qua đời thì gia đình anh H vẫn được hưởng quyền lợi bảo hiểm. Một số quyền lợi mà gia đình anh H được hưởng, như: nhận được tiền trợ cấp tử vong…

Trường hợp b.

- Việc ông T không thực hiện đầy đủ nghĩa vụ của doanh nghiệp về đóng bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế cho người lao động làm việc tại doanh nghiệp - là hành vi vi phạm pháp luật lao động; đồng thời không đảm bảo quyền lợi an sinh cho người lao động.

- Người lao động làm việc trong doanh nghiệp của ông T phải đối mặt với nhiều rủi ro khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động…

Vận dụng trang 32 KTPL 12 KNTT: Em hãy lựa chọn một loại hình bảo hiểm và viết một bài thuyết trình để vận động mọi người tham gia bảo hiểm đó.

Lời giải:

- Bài tham khảo: Bài tuyên truyền vận động mọi người tham gia Bảo hiểm y tế

Kính thưa: Toàn thể nhân dân trên địa bàn toàn xã.!

Bảo hiểm y tế là một trong những chính sách an sinh xã hội quan trọng, mang tính nhân văn, nhân đạo sâu sắc, thể hiện sự tương thân tương ái, chia sẻ rủi ro giữa người khỏe với người ốm, giữa người trẻ với người già, giữa người có thu nhập cao với người có thu nhập thấp. Đồng thời thể hiện sự quan tâm của Đảng và Nhà nước nhằm hướng tới công bằng trong chăm sóc sức khỏe, góp phần đảm bảo an sinh xã hội cho mọi người dân.

Để thực hiện tốt chính sách an sinh xã hội trên địa bàn toàn xã, hoàn thành chỉ tiêu bao phủ BHYT toàn dân. Uỷ ban nhân dân xã ………… tiếp tục triển khai mua thẻ bảo hiểm y tế cho hộ làm nông, lâm, ngư, diêm nghiệp có mức sống trung bình, hộ gia đình tham ra BHYT tự nguyện .

Về mức tham gia bảo hiểm hộ gia đình tự nguyện:

* Đến ngày 30/06/2023:

+ Người thứ nhất: 100% = 804.600 đồng/người/năm

+ Người thứ hai: 70% = 563.220 đồng/người/năm

+ Người thứ ba: 60% = 482,760 đồng/người/năm

+ Người thứ tư: 50% = 402.300 đồng/người/năm

+ Từ người thứ năm trở đi 40% mức đóng = 321.840 đồng/người/năm

* Từ ngày 01/07/2023: (Theo mức điều chỉnh tăng lương cơ sở lên 1.800.000 đồng/tháng)

+ Người thứ nhất: 100% = 972.000 đồng/người/năm

+ Người thứ hai: 70% = 680.400 đồng/người/năm

+ Người thứ ba: 60% = 583.200 đồng/người/năm

+ Người thứ tư: 50% = 486.000 đồng/người/năm

+ Từ người thứ năm trở đi 40% mức đóng = 388.800 đồng/người/năm

Về mức đóng bảo hiểm hộ gia đình có mức sống trung:

Là 50% mức tham gia của người thứ nhất (thời gian tham gia tối đa là 12 tháng, tối thiểu là 3 tháng. Tính từ thời điểm tham gia đến ngày 31/12/2023)

Tính đến ngày 30/06/2023 là: 402,300 đồng/người/năm

Từ ngày 01/07/2023 trở đi là: 486,000 đồng/người/năm

Lợi ích của người tham gia BHYT:

Bảo hiểm y tế mang lại rất nhiều lợi ích cho người dân, nhất là các gia đình có mức thu nhập thấp khi ốm đau.

Bảo hiểm y tế là hình thức bảo hiểm để chăm sóc sức khỏe cho nhân dân không vì mục đích lợi nhuận, do nhà nước tổ chức thực hiện và toàn dân tham gia, để bảo vệ sức khỏe cho mỗi người khi ốm đau, tai nạn, nhằm đản bảo an sinh xã hội.

Bảo hiiểm y tế chi trả phần lớn chi phí khám bệnh, xét nghiệm, thuốc men và chăm sóc cho người có thẻ khi khám bệnh, chữa bệnh theo đúng nơi đăng ký ghi trên thẻ. Đóng tiền mua bảo hiểm y tế là cách đóng góp khi lành, để dành khi ốm.

Tham gia BHYT không chỉ được hỗ về chi phí khám chữa bệnh mà ngay từ khi mua thẻ người dân đã được hỗ trợ kinh phí để mua thẻ bảo hiểm. Cùng với việc cấp BHYT cho người nghèo, cho đối tượng người có công, đối tượng BTXH thì việc hỗ trợ BHYT cho người dân là một chính sách xã hội quan trọng , thể hiện tính nhân văn sâu sắc của Đảng và Nhà nước ta nhằm mục đích hỗ trợ cho toàn dân được tiếp cận với các dịch vụ chăm sóc sức khỏe kỹ thuật cao, phát hiện bệnh tật kịp thời, tiết kiệm chi phí khám chữa bệnh, nhất là trong bối cảnh giá các dịch vụ y tế được điều chỉnh theo hướng tăng cao như hiện nay. Đây là chính sách xã hội nhằm hướng tới việc thực hiện mục tiêu BHYT toàn dân..

Kính thưa quí vị và các bạn!

Nhằm mục đích thực hiện tốt tiêu chí về y tế trong xây dựng Nông thôn mới nâng cao và kiểu mẫu, theo quy định xã đạt chuẩn tiêu chí về y tế tỷ lệ người dân trong xã tham ra BHYT đạt tỷ lệ 95,5 % trở lên, để hoàn thành tiêu chí này các cấp ủy Đảng, Chính quyền địa phương tập trung chỉ đạo đề nghị các ban ngành, đoàn thể, cơ quan đơn vị , các thôn trong xã cần phải tập trung tuyên truyền vận động, đến toàn thể đoàn viên, hội viên và nhân dân trong toàn xã biết để tích cực tham gia BHYT năm 2023 một cách đầy đủ, tiến tới Bảo hiểm y tế toàn dân để đảm bảo quyền lợi cho bản thân và gia đình. Các hộ gia đình đăng ký mua BHYT về UBND xã qua các đồng chí Trưởng thôn, các ban ngành đoàn thể xã hoặc đồng chí công chức văn hóa làm công tác LĐTB&XH xã vào các ngày làm việc từ thứ 2 đến thứ 6 hàng tuần để được hướng dẫn mua thẻ bảo hiểm y tế năm 2023.

Câu hỏi thường gặp

Xem thêm các bài cùng chuyên mục

CÔNG TY TNHH TOP EDU

Số giấy chứng nhận đăng kí kinh doanh: 0109850622, cấp ngày 09/11/2021, nơi cấp Sở Kế Hoạch và Đầu tư Thành phố Hà Nội